2021年中国阀门驱动装置行业市场分析

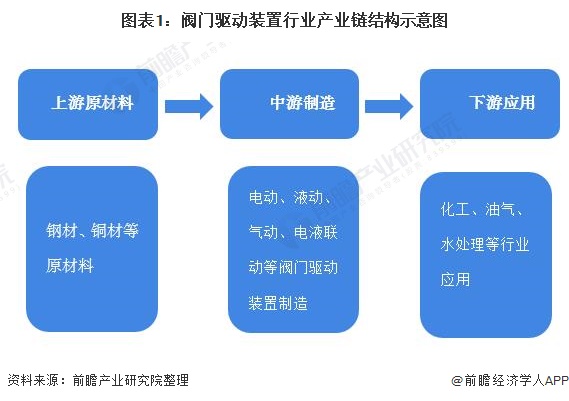

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分;阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体应用领域。

上游钢材、铜材原材料价格整体趋于上升,导致阀门驱动装置制造成本提高;下游化工领域应用比例最大,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路主要在于去产能,且未来行业对阀门节能减排性能的要求将越来越高。整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

产业链:位于中游,产品丰富

阀门驱动装置是阀门的重要部件,是大型成套装置中的重要组成部分。阀门驱动装置行业的产业链包括上游钢材、铜材等原材料,中游电动、液动、气动、电液联动等驱动装置产品生产制造和下游化工、油气、水处理等具体的应用领域。

上游:钢材、铜材原材料价格影响大

阀门驱动装置中,钢材、铜材及相应的外协件成本约占生产成本的60%左右。因此,钢材、铜材价格的波动直接影响到阀门驱动装置的制造成本;2020年12月底钢材(板材)钢材价格涨幅扩大,阀门驱动装置行业成本上升。2021年1月钢材价格有所下行,但是相对于2019-2020年仍处于较高。根据价格传导机制,未来阀门驱动装置行业的生产成本将受到一定影响,进而影响行业的利润。

根据中国五金机电指数的铜材价格指数数据显示,国内铜材价格指数整体呈波动发展趋势。2020年价格指数为75.86。较2019年略有上升,2021年价格上升幅度较大,截至2021年1月,2021年铜材价格指数上升为91.27。价格的上升不利于阀门驱动装置行业减少生产成本,将影响行业收入与利润。

中游:毛坯及驱动装置成本占比约为70%

阀门驱动装置属于阀门的主要构成之一,其成本占据阀门成本中的重要部分。根据江苏神通阀门招股说明书,阀门的毛坯及驱动装置成本占比约为70%。

具体以核电阀门为例,根据江苏神通阀门招股说明书,毛坯及驱动装置占据主要比重,在核电阀门中的成本占比达到66.77%,超过一半以上比重;其他材料占比19.7%。

阀门行业市场规模达1796亿元

根据中国通用机械工业协会数据,2016-2019年,我国阀门行业规模以上企业数量呈震荡波动的态势。2016-2018年,行业企业数量呈下降趋势,2018年为1702家,同比下滑0.7%,为历史最低值;2019年行业企业数量回升至1809家,同比增长6.29%。

阀门行业是我国通用机械行业的重要组成部分,随着通用机械行业的发展,阀门行业不断发展。据中国机经网,2015-2020年中国阀门供给波动发展。2020年1-11月我国阀门供给数量为514.62万吨,同比下降8.67%。

2016-2019年我国阀门行业规模以上企业主营收入规模先上升后下降,2017年达到2486.3亿元,同比增长8.17%,达到近5年来最高;2018-2019年,受到贸易战影响,国际市场受阻,2019年,我国阀门行业规模以上企业主营收入下降约10.1%,为1796亿元左右,虽然营收持续下滑,但下滑速度趋缓。

阀门驱动装置市场规模约为898亿元

根据阀门的主要原材料(毛坯及驱动装置)成本占比约为70%,保守估计阀门驱动装置成本占比50%,经过测算,2019年我国阀门驱动装置行业市场规模约为898亿元,下降10.1%。

下游:需求大,化工领域应用比例最大

阀门与阀门驱动装置应用领域广泛,石油天然气、能源电力和化工领域是阀门最重要的应用领域。根据Valve World的统计,在国内工业阀门的应用领域中,化工、能源电力和石油天然气行业是最重要的三个阀门市场,其阀门的市场需求分别占国内工业阀门市场总需求的25.70%、20.10%和14.7%,合计占全部市场需求的60.50%,可知化工领域应用范围最广。

受原材料价格上升影响,阀门驱动装置行业生产成本上升;另外,化工领域是阀门驱动装置应用中占比最高的行业,据国家统计局数据,2020年上半年化学原料和化学制品制造业固定资产投资同比下降14.2%。

“十四五”化工领域的发展思路在于以去产能、补短板为核心,以调结构、促升级为主线,推进供给侧结构性改革进入新阶段,重点引导下游产业实现高端化转变。未来行业对阀门节能减排性能的要求将越来越高。

整体而言,受原材料价格上升,市场需求升级等影响,未来阀门驱动装置行业市场规模可能进一步萎缩。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

即日-8.30免费下载>>> 福禄克在线温度监测应用案例手册

-

精彩回顾立即查看>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

推荐专题

中国智能制造数字化转型大会")

- 1 进击的汇川技术 | 东南亚篇

- 2 中控技术工业AI再获亿元订单,打造全球最大煤炭清洁转化智能工厂

- 3 宝信软件2025 年度行动方案,推进PLC核心技术和AI融合

- 4 重磅!科远智慧希望引入 “战投” 发力工业 AI,抢占千亿市场

- 5 禾望电气半年度业绩预增超50%,汇川联合动力上市在即,工信部提出提升工业智能化水平 | 市场观察

- 6 数亿元 C + 轮融资落地!埃克斯加码半导体智能制造

- 7 现场直击 | 维科网WOD制造业数字化博览会(上海)巡展直播,领略全球制造业数字化转型的巅峰盛会!

- 8 一眼洞穿零部件内部缺陷,海康发布加持大模型的工业探伤系列产品

- 9 这条湖北化学浆生产线正式投产,年产能65万吨

- 10 突发!工业自动化巨头西门子高管变动

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论