历史进程中的方大:供给侧改革核心受益者

文 | 杨旭然

编辑 | 王方玉

出品 | tide-biz

其实辽宁方大集团实业有限公司(简称“辽宁方大”)也算不上是那种追求闷声发财的“大鳄”。至少在两件事上,这家民营企业集团已经可以称得上相当高调,甚至达到了“破圈”的效果:

9月13日,*ST海航发布公告称,已经确定海航集团航空主业战略投资者为辽宁方大,若投资完成,战略投资者可能成为公司控股股东。——这笔投资被广泛瞩目,主要原因就是海航在舆论场上的漩涡:2020年海航巨亏687亿元,并且在2021年一季度续亏30亿元,其亏损的原因是此前几年臭名昭著、高达数千亿元价值的海外并购;

另外就是多次“现金墙”事件。

方大现金墙最早在网络上流传是在2018年1月,当时发放的主体是九江萍钢钢铁有限公司,辽宁方大旗下江西萍钢的子公司;

2019年初,方大旗下东北制药也堆起了现金墙发放年终奖;到2020年,方大现金墙形成了惯例,旗下三家公司同时堆放;2021年初,方大特钢的现金墙玩出了花样,用总额3.12亿元的百元钞票垒起 “山”字现金墙,寓意为“金山银山”。

不了解辽宁方大的人,会惊诧于为何这家民营企业有如此能量。而对方大有所了解的人,大多也只能通过旗下几家上市公司的表现去观察。

辽宁方大集团下属的上市公司目前包括方大特钢(SH:600507)、方大炭素(SH:600516)、东北制药(SZ:000597)、中兴商业(SZ:000715)四家上市公司,以及萍钢股份、达州钢铁两家大型钢铁企业。此外,还拥有大型机械公司北方重工,和一家天津的医药流通商贸企业。

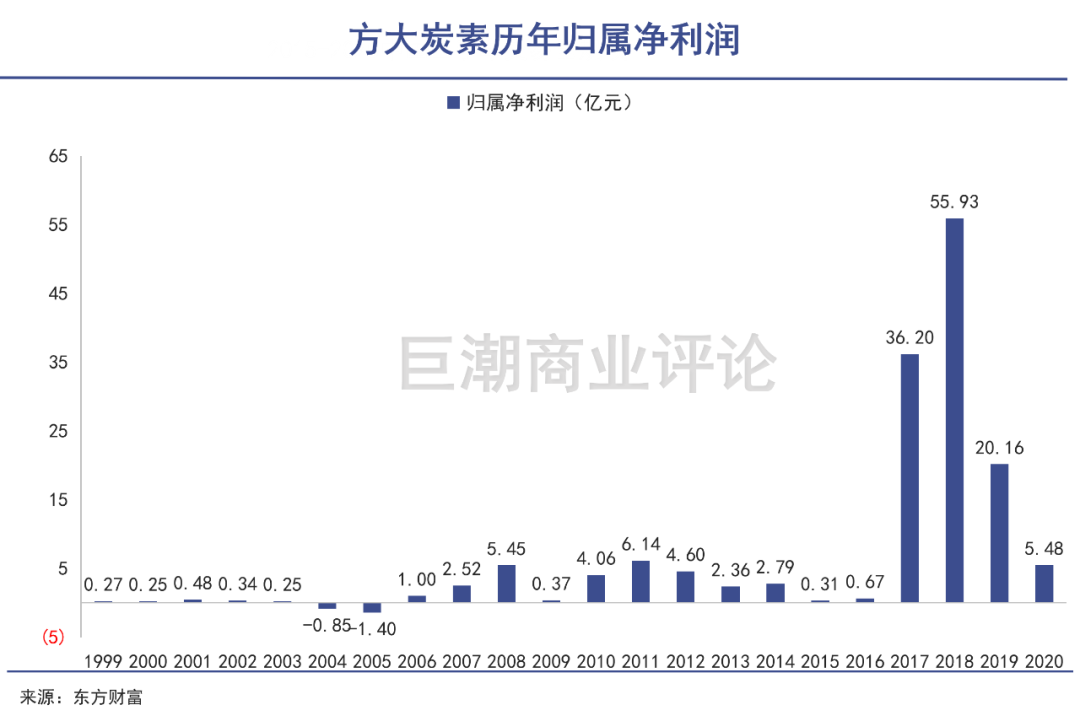

方大炭素股价表现(2003年至今)

可以看到,此前多年方大的生意集中在钢铁、碳素等周期性行业。*ST海航是方大最新掌控的上市公司,是其规模最大的一次跨界并购,也标志着这家民营巨头从幕后逐步走向中国商业舞台的中心位置,开始接受来自公众的审视与评价。

国企猎手

方大长期以来的私有化过程,总是与一个词相关联:经营不善。

先说一个总结:辽宁方大是如今的中国经济中非常少见的、能够主动驾驭重工业行业周期的企业。同时,也以私有化国企为重要的发展动力。

中国曾经有过一段大规模私有化国有企业的年代。根据国际金融公司的报告,1996年,中国有11.4万家国有企业,到2005年已经下降至2.7万,也就是有超过70%的公司部分或全部私有化,1996-2005这十年是国企私有化的高峰期。

方大走出了一条与时代并不同频的路线。这家公司在中国的私有化时代接近尾声时崛起,通过各种路径的私有化迅速壮大。最近的一笔对中兴商业的私有化操作,竟发生在2019年。

自2019年向上追溯十几年,辽宁方大对国有资产的私有化进程几乎从未中断,其中又以周期行业里的炭素、钢铁产能资产为主。

在钢铁行业里的投资想要成功,就离不开对周期力量的了解与掌控。从辽宁方大过去二十年的发展历程里总结,董事局主席方威正是其中的高手。而钢铁领域相比其他行业更强的退出壁垒,导致方大在2000年之后才开始对各地国企进行私有化。

92年南巡讲话之后,冶金工业部提出要在90年代后发展生产、扩大规模,以适应当时制造业、基建房地产的快速发展。到1996年,国内钢铁产品的产能升至1亿吨,跃居世界第一。但随之而来的就是阶段性的产能过剩。

政策制定者的敏感度要更强。两年前的1994年,冶金工业部就决定,钢铁工业的发展,要由规模扩张向结构调整转变,提出“结构优化作为钢铁工业发展的中心环节,主要是优化产品结构、工艺技术结构,同时优化企业组织结构。”

全球视角来看,1996年也是钢铁行业的小年。据当年国际钢铁协会发布的数字,世界粗钢产量在上半年为3.634亿吨,比去年同期下跌2.1%,全年数据也是负增长。随着钢铁产能被政策限制,用于钢铁冶炼过程中加注的炭素也随之陷入困境。

熟悉中国经济发展史的人都知道,中国制造业出现历史上第一次早期严重的产能过剩,基本上也与1996-2002这个时间相吻合——这是一个产能过剩导致的企业经营困难、大大小小的国有企业最终大量退出市场的年代。

方大长期以来的私有化过程,总是与一个词相关联:经营不善。2002年收购抚顺炭素时,根据流传至今的说法,这家当地国有企业就是“经营不善,濒临破产”,要靠辽宁方大筹措资金进行收购与重组。

炭素本是钢铁行业的重要组成部分。有钢铁产能的地方,都有与之适配的炭素厂商,这个被称之为“工业味精”的原材料,可以调整和改变钢铁产品的性能属性。用量不大,却是钢铁生产的必需品。方威将核心资源下注在这个领域。

2002年,辽宁方大收购抚顺炭素,2005年,收购合肥炭素,2006年收购了海龙科技——兰州规模最大的炭素公司。通过多次收购,方大将全国25%以上的炭素产能集中在自己手里,并在改制后持续扩张产能,逐渐改变炭素厂与钢铁厂之间的供需关系。

从“经营不善”到“经营改善”,再到行业利润的爆发式增长,方大炭素用了十几年的时间。当然在这个过程中方威也没闲着,同时进行了其他各种类型的私有化收购。

供给侧改革核心受益者

伴随着供给侧改革给钢铁产业链带来的全新变化,方大真正进入了发展史上最高光的时刻。

真正让方大备受质疑的,应该就是对南钢集团、江西萍钢股份的收购。而这起事件背后的缘由,还是要从更早的年份开始说起。

1999年,国务院和国家经贸委对钢铁冶炼行业做了更加精细化的部署,国家冶金部遵照这些部署,做出了“控制总量,优化结构,大力提高冶金工业发展质量和效益”的决定,直接指导了行业产能下降、价格提高、行业利润改善。

行政式的手段最终帮助行业企业成功度过了难关。2001年后,中国加入WTO,过剩的制造业产能有了去处——外贸高速增长带来了中国经济的快速发展。

2003年到2007年,我国国内生产总值(GDP)连续5年增长率在10%以上;2008年~2010年仍然年递增9%以上,钢铁行业作为国民经济发展的支柱性产业,自然也迎来了快速发展。

2007年,中国资本市场繁荣发展,股指冲高到6124点。钢铁行业是其中贡献力量最主要的行业之一。翻看钢铁行业上市公司的财务数据,可以看到自2002年开始,钢铁企业在收入、利润方面持续增长,表现出了优秀的成长能力。

2009年9月30日,江西省冶金集团与辽宁方大集团实业有限公司签署了股权转让合同,江西省冶金集团将持有的南昌钢铁57.97%股权全部转让给辽宁方大。而方大在竞购中击败的对手,则是国有同业企业华菱钢铁。

方大收购南昌钢铁的2007-2009年间,正处于钢铁行业相对景气的阶段。因此方大私有化南昌钢铁的举措也引发了一些质疑。据《每日经济新闻》和《新京报》报道,方大集团并购南昌钢铁,曾遭多名南昌钢铁老干部反对,认为有国资“贱卖”之嫌。收购完成后的2014年,方威被罢免了全国人大代表,且失联了近一个月,外界对于此次收购的质疑更是有增无减。

不过这次收购对于方大来说则是一次蜕变式的交易。在此之前方大已经有了遍布全国的炭素产能,但在规模更大的钢铁生产行业中却布局有限,仅拥有乌兰浩特钢铁公司15.93亿元的资产——同样原本是一家地方国资企业。

通过对南昌钢铁的股份收购,方大获得了其子公司——已经上市的长力股份的控制权,这家公司就是目前不断上涨、持续创下历史新高股价的方大特钢。

分享

分享

图片新闻

最新活动更多

-

7月3日立即报名>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【在线会议】Solution Talks |Computex 2025关键趋势深读

推荐专题

中国智能制造数字化转型大会")

- 1 数智破局·生态共生:重构全球制造新引擎 2025 WOD制造业数字化博览会即将在沪盛大启幕

- 2 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 3 抢先解锁!全数会2025机器人及智能工厂展览会核心亮点速递

- 4 硬核登场!凌科LP-12系列 90°工业级连接器上市,打造行业高可靠连接解决方案

- 5 【最后召集】6月17-19日,60+论坛剧透制造业未来,200+全球巨头携制造业黑科技齐聚,制造业数字化转型巅峰盛会即将启幕!

- 6 安川电机 1.8 亿美元美国扩张计划,欲破局全球竞争?

- 7 4.77 亿募资!年赚 1.11 亿的智能配电 “小巨人” 冲刺创业板,在手订单超 6 亿!

- 8 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 9 2025“高德智感杯”全国国防体育大联动暨首届河北省国防体育运动英雄全能冠军赛落幕

- 10 海康威视亮相华南工博会,以智能物联加速工业场景数字化

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论