2020年中国工业自动控制系统装置制造产业附发展现状及竞争格局分析

——反馈、控制和驱动系统是自动化和工业控制三大主要市场

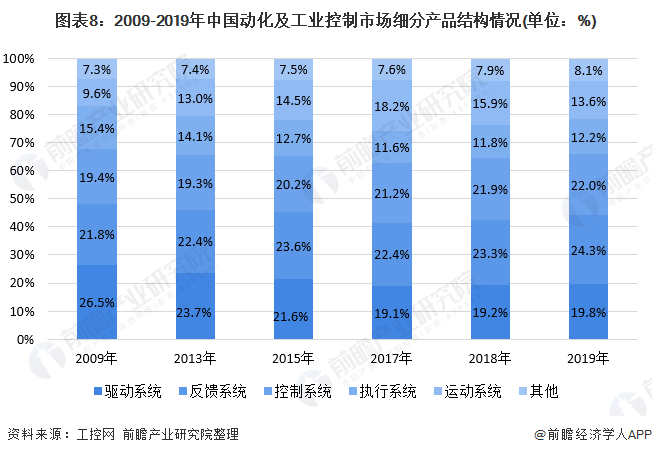

根据工控网数据,2019年中国自动化及工业控制市场中三个最主要的细分市场为反馈系统、控制系统以及驱动系统,占比分别为24.3%、22.0%和19.8%.

在反馈系统方面,2009-2019年市场份额呈波动上升的趋势,2019年反馈系统的市场份额达到24.3%,为近年来的最高值。

在控制系统方面,自2015年开始,控制系统的份额持续上升,2019年控制系统的市场份额上升至22.0%。

在驱动系统方面,2009-2017年驱动系统的市场份额不断下降,2017年驱动系统市场份额占比为19.1%;2018-2019年驱动系统的市场份额有所回升,2018年市场份额为19.2%,2019年进一步提升为19.8%。

——本土企业逐渐崛起 进口替代进程加速

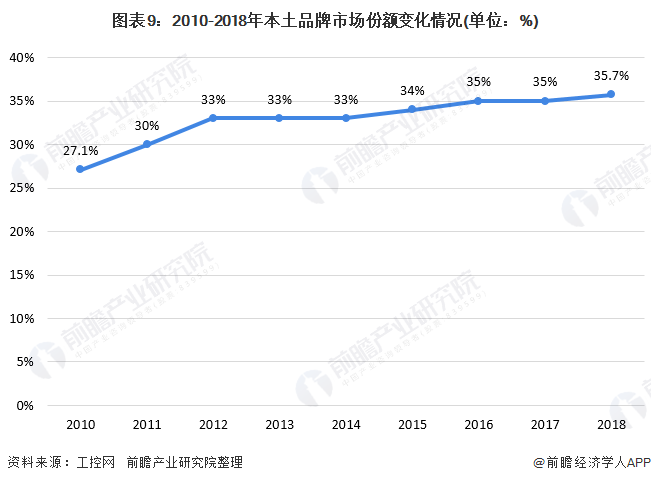

整体而言,目前我国工业自动控制系统装置制造行业仍由外资主导,但国内企业的市场占有率在不断提升,进口替代处于加速阶段。

根据工控网数据,2010-2018年,国内工控行业本土企业市占率已经从27.1%增长至35.7%。本土品牌在部分领域,已经具备了非常强的竞争水平,如在变频器、伺服等领域,汇川技术对外资品牌的替代正逐渐进行;在小型PLC领域,信捷电气依靠优异的技术和完善的服务,也占据了一席之地。

中国工业工业自动控制系统装置制造产业发展前景

——工业自动化控制是人口红利后的必然选择

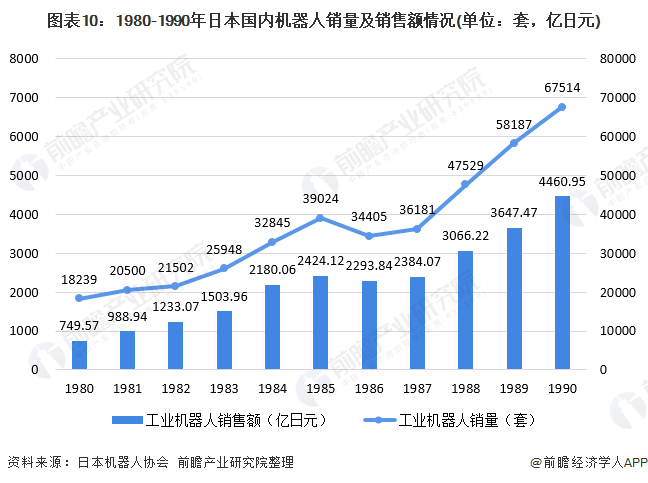

日本在二十世纪七八十年代左右,人口红利开始消失。自此以后,日本自动化需求迅速增长,根据日本机器人协会统计数据,1980-1990年日本国内工业机器人销量和销售额迅速增长。

1980年日本国内工业机器人销售量为18239套,1990年这一数字上升为67514套;1980年日本国内工业机器人销售额为749.57亿日元,1990年这一数字上升为4460.95亿日元。

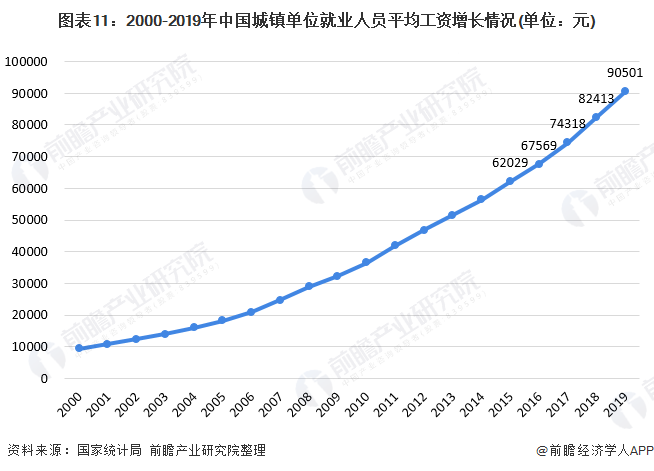

与日本相类似,随着目前中国经济的持续稳定发展、居民收入水平的不断提升,人口红利逐渐减弱,劳动力成本逐渐上升。根据国家统计局统计数据,2019年城镇单位就业人员平均工资达到90501元,较2018年增长9.81%。

劳动力成本的上升将助推我国制造业自动化水平的提升,“机器换人”的步伐将逐渐加快。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选】维科杯·OFweek2025中国工业自动化及数字化行业年度评选

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 宾采尔激光焊接领域一站式应用方案在线研讨会

-

精彩回顾立即查看>> 【在线会议】安森美Hyperlux™ ID系列引领iToF技术革新

推荐专题

中国智能制造数字化转型大会")

- 1 智造赋能,生态共融:大联大携手产业伙伴,共绘新质工业宏伟蓝图

- 2 谁将成为行业榜样?维科杯·OFweek2025中国工业自动化及数字化行业年度评选等您来参与!

- 3 开目新一代MOM:AI赋能高端制造的破局之道

- 4 【重磅来袭】6月17日上海见!全球智造巨头聚首,60余场前沿论坛,制造业数字化盛会邀您共启数智破局之旅!

- 5 当数智工业邂逅大湾区,看PHIIDF2025如何破界,链动全球!

- 6 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 7 世界计量日盛会启幕,聚焦测量体系变革:质量、效率与动力

- 8 iEi威强电邀您共襄AIAE Expo 2025北京国际工业自动化盛会,探索智能工业新边界!

- 9 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 10 展会首日速递 | iEi威强电亮相北京AIAE Expo 2025,客户云集共话智能工业未来

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论