仅5项发明专利,超卓航空后天首发上会把握大吗?

知情郎·眼|

侃透天下专利事儿

除夕前的大考,来了!

湖北超卓航空科技股份有限公司26号要上会过审,会顺利吗?

公司成色几何?科创属性达标吗?专利量够吗?

这公司核心发明专利就5项,科创属性刚及格,压线过关,不禁令人捏把汗。

超卓航空2021年5月申报材料被科创板受理,已过3轮问询,2022年1月26日要上会大考。海通证券为第一保荐机构。

知情郎,从知产角度剖析下分析下这公司上会成功率!

最近啊,科创板上市委审的严起来了,尤其要公司说清楚对形成主营业务收入的核心专利是哪些、技术特征等。

很多公司啊,科创属性一般,尤其跟主业产品挂钩的技术、专利量成色差,所以包装申报材料过程中,会有意无意的给形成主业收入的核心专利从量上、质上灌水,营造出一种公司核心产品对应的核心专利牛X ,公司业务聚焦、技术特征突出的氛围。

对于这方面材料润色,大家通情达理,理解保荐人和公司为了减少问询频次和顺利过会,煞费苦心包装材料写亮点。

就是提个建议,做事儿实在点好,别太虚,很多公司申报材料,看的知情郎都想笑。

混政府饭容易,大家表个政绩有个牌照就蒙混过关了,混市场饭难,市场客户要是你没真产品不好用会投诉到天涯海角。

所以,知情郎对更市场化的注册制持双手赞同,老鼠仓、内幕交易、操作股价这些事,无论上头搞不搞注册制都在时刻发生,人人坐庄割韭菜想发财是资本市场的真实。

搞注册制,深挖上市材料细节,至少从拟IPO问询环节就问死一批企业,就有点意思了。

00科创板公司好投资哇?

另外,很多人跟知情郎聊科创板公司好不好投资,知情郎只能笑笑。

二级市场就一大型资金池,且摆明割韭菜的场,愿者上钩的游戏。

一个连业务基本盈利都做不好的板块公司,你非要认为你是巴菲特第二、搞长期投资,认为对方公司会回购股份会分红,知情郎只能说你骨骼清奇、脑回路特小清新。

也建议你把炒股的钱直接捐给希望小学,做点公益事业积德更实在。

当然,你抱住了庄家大腿,另当别论,资金盘的游戏就是比谁坐庄、比谁能把控资金进出的赌场,其他都无足轻重的东西。

资本游戏,核心逻辑就是搞人心态,有人坐庄玩暴涨暴跌暴起暴落,有人坐庄玩一字平川突然腰斩,总之,手段不同目的类似,就是要把你心态搞崩了,你的筹码都归人家了。

就一玩人的地儿!

01超卓航空当年也上过新三板

言归正传,聊超卓航空这家公司。

这公司当年也上过新三板,然后融不到钱摘牌近三年后,去科创板了。

公司基本面如何?

超卓航科是一家专门从事航空机载设备维修和服务的高科技民营企业,是国内最大的航空附件维修企业之一,也是目前国内航空附件试验设备最先进的维修企业之一。

公司多年从事空军、海军系列机型的维修与服务,是空军、海军定点维修企业,也是襄樊市重点培植、扶持的高新技术企业。

2018年-2020年,超卓航科分别实现营业收入4111.15万元、5123.06万元、1.22亿元,分别实现净利润683.93万元、1071.28万元、6420.64万元。

作为一家拟IPO级别的公司,这公司业务收入规模真小,唯一眼前一亮的是2020年净利、规模飙涨,显然有大客户买单了公司的产品。

值得注意的是,中国航空工业集团下属单位一直是超卓航科的客户,中国航空工业集团A飞机设计研究所2020年亦为超卓航科供应商。

募集资金用途?

本次募集资金用于项目及拟投入的募资金额为:增材制造生产基地,募集资金投资额约2.19亿元。钛合金粉末的冷喷涂工艺开发项目,募集资金投资额3068.09万元。高性能靶材研发中心建设项目,募集资金投资额2964.49万元。

专利量?

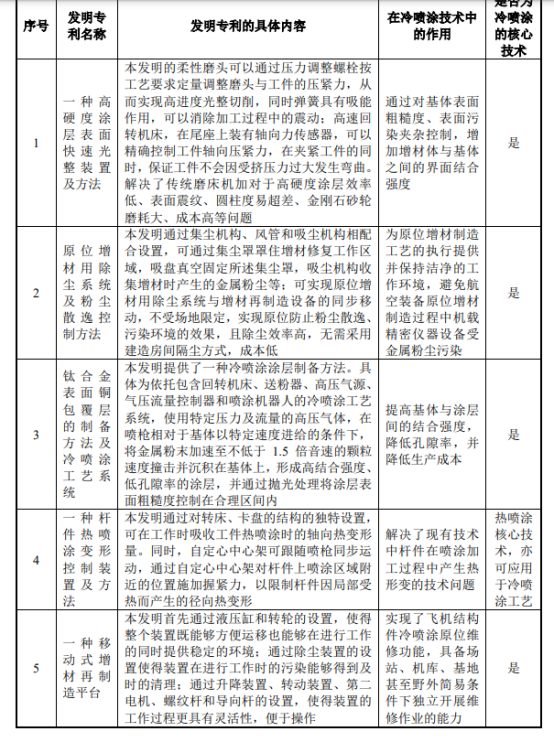

申报材料显示,截至2020年12 月31日,超卓航科已拥有9项主要核心技术,取得已授权专利14项,其中发明专利5项。

从申报受理角度而言,这算是压线过关,毕竟,科创属性明确要求形成主业收入的发明专利要有5项。

这发明专利量有点寒碜了。

核心技术?

以低压冷喷涂增材制造技术为基础的航空零部件损伤再制造技术,实现了冷喷涂增材制造技术在航空器上的工程化应用;

高强铝合金高压冷喷涂增材制造技术实现了冷喷涂增材制造技术从零部件腐蚀损伤再制造向结构件疲劳裂纹修复再制造的跨越;

可移动增材制造平台设计及制造技术,为航空结构件原位维修及战时抢修设备的技术革新打下了坚实的基础……

02上交所问了什么?

三轮合计37个问题,上市委重点问了科创属性。

尤其第三轮,反复针对超卓航科科创属性追问。

具体复盘下问询细节!

根据申报材料,

1)超卓航科核心技术人员李羿含 2014 年 12 月至今,在发行人从事研发工作,负责冷喷涂工艺的整体研发和管理,带领团队成功攻克冷喷涂工艺中 的多项关键难点。公司构建了一支以李羿含为首的具备国际视野的航空技术解决方案研发团队,在冷喷涂增材制造领域进行了技术攻坚;

2)发行人核心技术人员张清贵,曾任解放军某工厂系统工程师,2018 年3月至今任发行人技术总工程师,主要负责公司高压冷喷涂技术研发;

3)李羿含为了与美籍A自然人共同加强在冷喷涂业务领域的技术探讨,2016年初,收购境外B公司90%的股权,实现了对境外B公司的间接控制。研发过程中,发行人曾向境外B公司采购技术咨询服务。

上交所问了几个基本问题。

1)冷喷涂增材制造领域相关技术是否主要来源于核心技术人员李羿含;

2)张清贵与解放军某工厂是否签定保密协议、需履行保密义务,保密内容是否涉及发行人核心技术,发行人与上述工厂是否存在权属纠纷或潜在纠纷;

3)冷喷涂相关核心技术是否来源并依赖于李羿含曾控制的境外 B 公司,发行人是否具备独立的研发能力,上述技术是否存在权属纠纷或潜在纠纷。

这些问题都跟知产有关,且为了求证公司核心技术的独立性,生怕公司是空壳,技术靠买买买别家公司的撑门面。

科创板开板2年多,对市场最大的冲击是买专利凑数量的刚性需求被激发了,为了装扮科创属性,部分拟上市公司手段齐出,四处买专利编专利。

先科普下,啥叫冷喷涂增材制造领域。

从材料看,这技术还是前苏联的科研院所发明,后来前苏联解体,发明者从苏联到了美国,与美国知名汽车公司联合组建了冷喷涂增材制造技术研究室。

技术原理也很简单,当年苏联的研究人员在用示踪粒子进行超声速风洞试验时发现,当示踪粒 子的速度超过某一临界速度时,示踪粒子对基体表面的作用由冲蚀变为沉积,由此在 1990 年提出冷喷涂的概念。

美军陆军实验室在已掌握技术的基础上,于 2000 年开始开展冷喷涂修复技术在航空领域中的应用研究;霍尼韦尔(Honeywell R&O)公司于2007开展了冷喷涂增材制造飞机零部件的研究开发工作;日本Plasma Giken Co., Ltd.公司(日本等离子技研工业株式会社)从2009年开始利用冷喷涂技术制造大型工业零部件,开发了典型材料Sn、Zn、Al、Ag、Cu、Ni 和Ti合金的旋转溅射靶材,也研制了高性能的冷喷涂设备。

完善多年后,冷喷涂增材制造技术已经是一种基于高速粒子固态沉积的成熟涂层制备方法。

看完这段资料后,知情郎就一个感觉,苏联解体苏联研发人员都跑美国去了,真是为美国做贡献了。

那么,李羿含作为公司实控人,对这个技术作出了什么贡献?

2015年到2020年,李羿含带领公司团队先后对高强度涂层试样界面结合强度检测方法、中压冷喷涂增材体力学行为及疲劳机理、薄壁铝合金零件局部腐蚀 损伤冷喷涂增材方法、铝合金高压冷喷涂增材体力学行为及疲劳机理等课题进行立项,累计优化50余项参数,取得高强铝合金高压冷喷涂增材制造技术等一系列核心技术成果,形成了飞机承力结构原位增材补强修复能力,并带领公司取得5项发明专利。

03张清贵有专利发明纠纷吗?

另一个核心技术人员张清贵,1999年7月至2016年12月,曾在中国人民解放军某工厂工作。

该工厂隶属于中国空军装备部,是空军现役航空发动机的重要修理基地之一。根据公开资料查询,该工厂业务不涉及冷喷涂增材制造技术。

公司表示,张清贵在该工厂期间参与的相关专利发明,以及需履行的技术保密内容,均为该工厂航空发动机维修业务相关。

超卓航科主要从事军机起落架梁疲劳裂纹修复及飞机机载设备维修,与该工厂主要从事航空发动机维修分属不同的细分市场,其产品特性显著不同。该工厂 业务未涉及发行人核心技术。

冷喷涂相关核心技术是否来源并依赖于李羿含曾控制的境外 B公司?

这问题基本是整个IPO问询环节最核心的问题。

其实,科创板的版块核心功能之一是来承载核心零部件国产化的,解决实际硬件工艺、技术问题的。

但这些技术大多掌握在国外巨头手中,靠国家自研难度大、时间久,偷师国外大规模买买买国外的基础技术,就是短期突破的核心路径。

在买外国核心技术、核心专利上,国内监管层是大规模支持的,说的更直白点,想要低代价完成核心零部件国产化,不就是要靠大规模抄袭借鉴国外技术嘛!

李羿含的思路也没什么区别,在国外收购境外B公司,收购境外B 公司为李羿含提供了一个快速了解冷喷涂增 材技术基础原理的平台。李羿含借助该平台与境外企业、人员进行进一步学术交 流和技术探讨,为公司冷喷涂增材制造技术的研发提供了底层通用技术的支持。

公司明确表示,公司向境外B公司采购检测咨询服务,主要为公司研发过程中实验结果、样件的检测等,核心技术不依赖于境外B公司。

04 5项发明专利含金量如何?

5项发明专利,是否为冷喷涂的核心技术,公司核心技术人员如何认定?

如前文所述,公司最核心的技术就是冷喷涂技术,且授权专利就5项,上交所根据科创属性要求,追问了哪5项专利。

另外,从公司的核心技术人员裂变看,这公司专职研发人员(研发部员工)几乎全职从事冷喷涂等领域的 新技术、新工艺的研发工作。

有直接业务竞争对手吗?

公司表示,冷喷涂增材制造技术主要应用于航空器维修再制造领域,目前A股上市公司中,尚无专门从事冷喷涂增材制造相关业务的上市公司,2015年以来,公司不断探索并发展增材制造这一前沿领域,掌握了低压冷喷涂增材制造技术、高强铝合金高压冷喷涂增材制造技术等多项核心技术。

公司是中国空军装备部下属A、B 基地级大修厂多型军机起落架大梁疲劳裂纹修复再制造的唯一供应商, 技术优势得到了军方及其下属飞机大修厂、军工集团下属单位的认可,在航空增材制造修复领域具有较强的技术先进性及市场稀缺性。

05第三轮再问科创属性

前述内容都是第一、二轮问询的回复。

在第三轮问询中,上交所依旧不放心公司的科创属性,继续追问公司的核心技术。

知情郎看了前2轮的问询答复材料,说实话,很多细节没看懂。一方面,涉及的领域太专业,另一方面这公司自证技术先进性的材料编写逻辑过于冗杂,饶,毕竟专利少了点。

这才有了第三轮的问询答复流程。

上交所问了一个很直接的问题。

根据问询回复,公司修复的起落架大梁可实现的起落次数达到了飞机设计起落架次的 3 倍。

在冷喷涂技术产业化应用前,对机体结构中的主承力结构(起落架梁)裂纹,一般认为“不可修、不可换,如果发现裂纹,飞机只能退役报废”。

国内尚不存在其他运用冷喷涂增材制造技术进行机体结构维修再制造的企业,也 不存在利用其他技术路线进行航空器主承力结构(起落架梁)进行修复再制造的企业。

换言之,公司的冷喷涂增材制造技术可以修复飞机起落架大梁,且修复后飞机还能多质保原来3倍的次数。

从技术角度而言,虽说,起落架大梁仅仅只是飞机维修领域的很小部分,但能做到通过一次技术维修达使得原来器械的寿命增长3倍,也算了不得的局部技术突破了。

有点含金量了。

上交所对这个说辞不是很敢信,所以问公司这说法靠谱吗,哪里得出了3倍的认定。

公司表示,3倍的认定依据来源于中国航空工业集团 A 飞机设计研究所出具的技术评价意见。

技术评价意见明确指出“经超卓航科冷喷涂增材修复后的起落架大梁,可实现的 模拟测试起落次数超过AK次,大幅超过某系列战机约BK次起落的设计水平”。

其中 AK次与BK 次为三倍关系,根据上述评价意见,公司修复的起落架大梁可实现的起落次数达到了飞机设计起落架次的3倍。

中国航空工业集团 A 飞机设计研究所为航空工业集团托管的事业单位,为 新中国组建最早的飞机总体设计研究所,成功研制了党中央、国务院、中央军委 直接部署的、体现我国航空工业最高水平的多项重大国防建设型号工程,是我国主要战斗机设计研究所。

公司进行起落架大梁修复再制造的多型号战斗机均为中国航空工业集团A飞机设计研究所进行国产化设计和研制。

这么牛X的机构出具的报告意见,这下上交所应该没话说了吧!

06大客户依赖度高

上交所也不放心大客户依赖度的问题,反复在问公司是否会失去唯一供应商地位。

这公司的大客户依赖度高,50%以上收入来自于军品收入,来自 A、B 大修厂的收入因属于机体结构再制造唯一供应商的原因,订单来源为单一来源采购。

知情郎看完这段材料,就一个问题,这个市场规模不大,可以说很小,且极度依赖军工订单,也完全谈不上未来会有扩张的空间。

小而美,自己关起门来赚钱就好了,要上市吗?

另外,还有一件事很有意思,公司的业务竞争对手——南京王行实际控制人王鹏系发行人实际控制人之一王春晓的弟弟,双方因家庭财产分配等原因,产生矛盾引发冲突,导致关系恶化,姐弟间已多年无往来。

由于双方均从事航空机载设备维修业务,存在一定程度的市场化竞争,双方矛盾进一步加剧。

据说,双方矛盾的根源是财产分配问题。

王春晓、李光平与 王鹏的矛盾爆发源于姐弟二人之父去世时(2006 年)的家庭财产分配等问题, 当时激烈的矛盾冲突亦使当地民警出警予以处理协调,但家庭矛盾始终未得到解 决且二人亲情彻底破裂。王春晓与其配偶李光平共同专注经营发行人,王鹏离开襄阳定居南京并于 2008 年在南京创建南京王行,王春晓、李光平与王鹏间亲情关系破裂多年以来始终无法得到改善及修复,且再无生活、工作、金钱等联系与往来。

整体看完3轮问询答复和申报材料,公司知产方面的缺陷就是核心发明专利过少,压线过关,这无疑会增大上会风险,且核心技术针对的市场领域较小。

原文标题 : 仅5项发明专利,超卓航空后天首发上会把握大吗?

分享

分享

图片新闻

最新活动更多

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

即日-8.30免费下载>>> 福禄克在线温度监测应用案例手册

-

精彩回顾立即查看>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

推荐专题

中国智能制造数字化转型大会")

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论