中科仪为何终止科创板IPO?

据上交所官网昨日消息,上交所决定终止中国科学院沈阳科学仪器股份有限公司(以下简称“中科仪”)首次公开发行股票并在科创板上市的审核。

对于撤回原因,中科仪在5月12日公告表示,经过公司综合考量,决定调整上市计划,拟主动撤回首次公开发行股票并在科创板上市的申请,后续将择机启动上市计划。

中科仪(830852.OC)于2014年7月16日挂牌新三板,目前仍在新三板挂牌,公司主要从事干式真空泵、真空仪器设备的研发、生产和销售,并提供相关技术服务。

干式真空泵是半导体制造的重要设备,为集成电路、光伏、LED、平板显示、锂电池等行业的生产设备提供所必需的洁净真空环境;公司真空仪器设备产品主要包括大科学装置、真空薄膜仪器设备、新材料制备设备三大类。

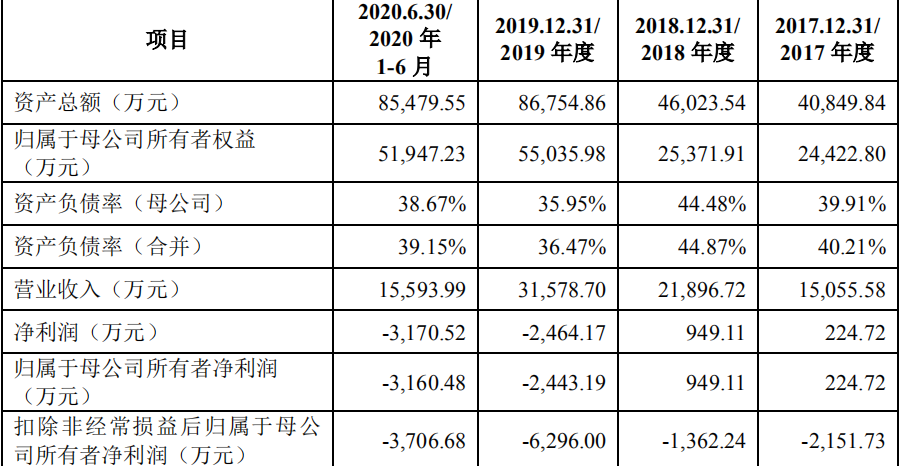

(财务数据披露)

中科仪原拟公开发行股票不超过57,279,700股(未考虑超额配售选择权),且不低于发行后公司总股本的25%。公司原拟募集资金77,100.02万元,其中57,100.02万元用于干式真空泵产业化建设项目,20,000.00万元用于补充营运资金。

除了官方说辞一句“综合考虑外”,为何撤回的具体原因不得而知,也难求证。但不妨碍通过阅读招股说明书和问询回复等公开资料,获取行业有价值的信息。

昨日统计,科创板IPO终止审核企业增至106家,今年以来科创板IPO终止审核企业增至42家。坊间热议,科创板坚守科创硬属性,IPO政策趋紧!

赚钱靠政府补助,否则就是亏?

中科仪公司报告期各期公司分别实现营业收入15,055.58万元、21,896.72万元、31,578.70万元和15,593.99万元。

同时,报告期内,公司归属于母公司所有者的净利润分别为224.72万元、949.11 万元、-2,443.19万元和-3,160.48万元。

扣除非经常性损益后归属于母公司所有者的净利润分别为-2,151.73万元、-1,362.24万元、-6,296.00万元和-3,706.68万元。

截至 2020年6月30日,公司累计未分配利润-805.23万元。

报告期内公司扣除非经常性损益后归属于母公司所有者的净利润持续为负,主要原因是:

①公司多项国家及省市级科研项目,报告期内获得的政府补助较多, 计入当期损益的政府补助确认为非经常性损益;

②公司干式真空泵业务尚处快速发展起步阶段,受市场环境、发展战略以及企业生产效率等多种因素影响,报告期内公司干式真空泵业务毛利率尚无法稳定维持在较高水平;

③受业务转型、产品迭代等因素综合影响,报告期内发行人对长期积压存货、呆滞存货计提了较高的存货跌价准备,降低了盈利能力。

如果行业未来发展放缓,或者公司客户开拓不利、新产品研发不及预期,则公司营业收入增速可能受到不利影响,无法尽早实现盈利;如果公司未能良好控制成本,导致毛利率下降、费用率上升,则可能造成未盈利状态持续存在或净利润恶化的风险。

小编点评:招股说明书写的很明晰,研发的核心产品刚起步在拼市场,导致业务毛利率不稳定,市场开拓难,竞争对手多,关键是无法保持产品毛利率维持在较高水平,总不能亏本卖货!同时,业务亏损变大但营业收入规模没有更大幅度的增长,盈利依赖当期政府补助,而非市场经营行为。上市意味着公司业务相对而言,已经规模化、成熟化,可以亏损可以烧钱,但要烧出企业市场地位、市场份额、市场竞争力来。如果烧了很多钱,烧不出这些,公司处境将会变的很艰难。从数据看,公司干式真空泵业务的毛利率是低。

干式真空泵产品国产难混!

半导体设备行业具有较高的技术壁垒、市场壁垒和客户认知壁垒。干式真空泵产品长期被欧美、日本厂商垄断,自公司产品量产以来,国外竞争对手从产品、服务、价格等多方面与公司展开竞争。

作为市场的新进入者,与国外竞争对手相比,公司在资金实力、技术储备、产品系列、生产能力、市场知名度等方面处于劣势地位。

干式真空泵业务方面,受疫情影响,公司、供应商、客户的生产被迫短期暂停。由于不同国家、地区疫情缓解进程不同,公司部分进口零部件的稳定供应受到短暂影响。真空仪器设备业务方面,由于该业务板块的目标客户主要为高校、科研院所等科研单位,受疫情影响,高校等单位暂缓开学、复工,使真空仪器设备产品的正常销售、发货、验收等被迫推迟,叠加板块自身季节性影响,2020年 1-6 月发行人真空仪器设备板块实现产品销售收入1,069.07 万元。

毛利率波动的风险

报告期内各期,公司主营业务毛利率分别为 22.20%、24.69%、10.82%和11.71%,导致主营业务综合毛利率存在一定波动的主要原因是报告期内公司干式真空泵产品收入快速增长、收入占比明显提高,同时该板块毛利率波动较大。

如果公司未来不能持续提升技术创新能力并丰富产品类型,或者行业竞争加剧导致产品价格下降,或者公司未能有效控制产品成本,都将可能影响公司毛利率水平提升、导致毛利率波动,对公司的经营业绩造成负面影响。

小编点评:毛利率是核心指标,也是反映公司在行业的竞争地位。一般而言,毛利高的公司说明其主营产品明显强于同行,在产业链有很强的定价权,就像苹果公司的毛利就很高,毛利率低的公司说明竞争环境恶劣,产品缺乏核心竞争力,只能靠低价倾销等策略维持生存。这家公司毛利率和竞争对手北方华创、中微公司比,明显偏低,主打产品干式真空泵业务毛利率更是低!

存货跌价风险

报告期各期末,公司存货余额分别为 14,696.84 万元、20,169.22 万元、25,066.00万元和31,860.23万元,存货跌价准备金额分别为3,467.20万元、3,836.00 万元、4,762.18 万元和 6,375.96 万元。

未来,若下游产业景气度下降,或者公司产品不能满足市场需求,将可能导致公司产品市场价格下跌,存货可变现净值低于账面净值,进而计提存货跌价准备,影响公司的盈利水平。

小编点评:只看到存货在增加,库存在积压,要么是公司扩大业务加大备货量,要么就是公司产品滞销积压库存。按公司前述所言,疫情期间,目标客户主要为高校、科研院所等科研单位,受疫情影响,高校等单位暂缓开学、复工,使真空仪器设备产品的正常销售、发货、验收等被迫推迟,那结果也很好猜了,导致该现象的原因一方面公司在扩张,另一方面也因疫情原因,产品在积压,所以存货在增长。

政府补助政策风险

集成电路设备行业系国家重点鼓励、扶持的战略性行业。公司自成立以来获得的政府补助金额较大。报告期内,公司计入其他收益的政府补助金额分别为1,735.00 万元、2,527.81 万元、4,590.65 万元和 610.98 万元,对公司经营业绩的影响较大。

如果未来政府部门对公司所处产业的政策支持力度有所减弱,或者公司无法再通过自身研发实力申请政府研发项目,公司取得的政府补助金额将会有所减少,进而对公司的经营业绩产生不利影响。

小编点评:这就不多说,靠政府补贴,不走市场化道路,迟早要完蛋,政府补助不是摇钱树,更不是无底洞,仅仅是助力。

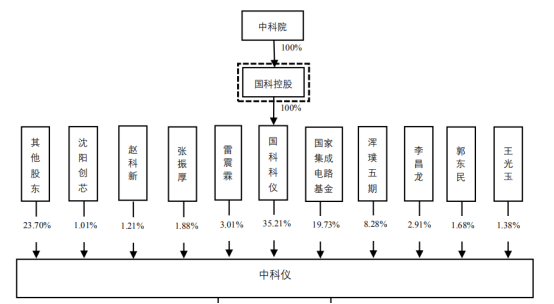

公司前身科仪有限成立于2001年4月18日。科仪有限由中国科学院与雷震霖、张振厚等 41 名自然人共同出资设立。之后经历多次变更。

截至 2020 年 6 月 30 日,公司的股权结构如下图所示

公司核心布局

大科学装置

目前,我国正在建立宏大的科技创新体系,建立重大科技基础设施是国家创新体系建设中的重要内容,是国家新型基础设施建设的重要组成部分。大科学装置,则是重大科技基础设施的关键与核心。而在大科学装置中,约 30%与真空技术有关。

依赖于在真空、超高真空、洁净真空技术领域多年积累的技术优势,公司自前身中国科学院沈阳科学仪器研制中心时代就成立并一直保持着一支国内领先的专业工程研发设计团队,持续为我国重大科技基础设施提供真空技术产品与服务,并多次获得国家嘉奖。目前,公司已成为我国在大科学装置真空技术领域领先的专业服务供应商。

真空薄膜仪器设备

公司真空薄膜仪器设备主要包括分子束外延设备、电子束镀膜设备、离子束镀膜设备、磁控溅射镀膜设备、热蒸发镀膜设备、CVD 镀膜设备等。

新材料制备设备

科仪有限于 2001 年研制出国内首台真空蒸汽法金属纳米粉制备设备。纳米粉末又称为超微粉或超细粉,指粒度在 100 纳米以下的粉末或颗粒,是一种介于原子、分子与宏观物体之间处于中间物态的固体颗粒材料。纳米粉末可分为金属、半导体、高分子、陶瓷超细粉末等,广泛用于高密度磁记录材料、吸波隐身材料、磁流体材料、单晶硅和精密光学器件抛光材料、微芯片导热基片与布线材料、光电子材料、先进电池电极材料、高效催化剂、高韧性陶瓷材料、人体修复材料、抗癌制剂等。

此后,公司纳米粉制备设备经过不断升级,性能指标日趋完善,且实现了纳米粉的持续生产能力。非晶合金具有耐蚀性、耐磨性、高硬度、高强度、高电阻率等优良性能特点。非晶合金、非晶超微晶软磁合金带材料广泛应用于电力工业、电子工业及电力电子技术领域,用作互感器、大功率开关电源、逆变电源、滤波器、传感器等。为配合科研工作者对非晶带状材料的研究,科仪有限 2001 年研制出 XC-500 型高真空甩带机,经过近20年的不断改进创新,新型甩带机系统能够在高真空条件下将熔融态金属或合金喷射到高速旋转的铜辊上,令其快速冷却以得到薄带。由于这一冷却速度极快,达 104K/秒-106K/秒数量级,从而能够在室温凝固时继续保持其液态的无序结构抑制晶化,得到非晶态亚稳材料。

以碳化硅(SiC)、氮化镓(GaN)为代表的宽禁带半导体材料被称为第三代半导体。与第一代、第二代半导体材料相比较,SiC具有高导热率、高击穿场强、高饱和电子漂移速率和高键合能等优点,是目前发展最为成熟的宽禁带半导体材料之一。

SiC 在工作温度、抗辐射、耐击穿电压等方面具有明显性能优势,已广泛应用于大功率半导体器件、光伏逆变、智能电网、电动汽车、新能源并网、通讯电源及卫星航空系统等。自2000年研制开发成功2 英寸SiC晶体生长炉以来,公司的SiC单晶制备设备与目前主流的晶体生长工艺匹配性好,具备2英寸、4英寸和6英寸SiC晶体的制备能力。目前公司产品已具备半绝缘SiC晶体的制备能力,正与相关晶体生产厂商合作进行长晶工艺测试,以期获得更大的市场空间。

分享

分享

图片新闻

最新活动更多

-

即日-6.16立即报名>> 【在线会议】Solution Talks |Computex 2025关键趋势深读

-

7月3日立即报名>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

推荐专题

中国智能制造数字化转型大会")

- 1 数智破局·生态共生:重构全球制造新引擎 2025 WOD制造业数字化博览会即将在沪盛大启幕

- 2 【重磅来袭】6月17日上海见!全球智造巨头聚首,60余场前沿论坛,制造业数字化盛会邀您共启数智破局之旅!

- 3 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 4 当数智工业邂逅大湾区,看PHIIDF2025如何破界,链动全球!

- 5 抢先解锁!全数会2025机器人及智能工厂展览会核心亮点速递

- 6 【最后召集】6月17-19日,60+论坛剧透制造业未来,200+全球巨头携制造业黑科技齐聚,制造业数字化转型巅峰盛会即将启幕!

- 7 硬核登场!凌科LP-12系列 90°工业级连接器上市,打造行业高可靠连接解决方案

- 8 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 9 世界计量日盛会启幕,聚焦测量体系变革:质量、效率与动力

- 10 展会首日速递 | iEi威强电亮相北京AIAE Expo 2025,客户云集共话智能工业未来

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论