产业之问 | 钢结构行业:苏VS浙 谁更胜一筹?

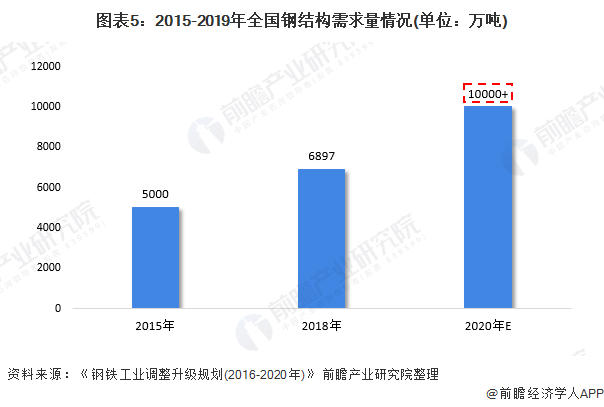

需求方面,根据中国建筑金属结构协会数据,2018年,全国建筑用钢量为4.18亿吨,钢结构用钢占建筑用钢量的比例为16.5%。此外,根据工信部2016年10月印发的《钢铁工业调整升级规划(2016-2020年)》,“十三五”期间重点发展的钢结构领域涉及建筑、桥梁、能源等,力争钢结构用钢量由2015年的5000万吨增加到1亿吨以上。若以工信部2020年“1亿吨”目标进行测算,2019-2020年钢结构行业产量增速有望保持20%以上。

2、区域篇

在全国各地推行装配式建筑以及政府加码新基建建设的背景下,钢结构行业作为这些领域的重要上游之一,未来的发展前景十分广阔。那么,“苏”、“浙”作为我国建筑业的两大强省,哪个省份在钢结构行业的竞争中更胜一筹?本部分将从政策支持、产量集中度、出口规模和企业竞争方面逐一分析。

——政策支持:华东地区装配式住宅建筑试点省份最多

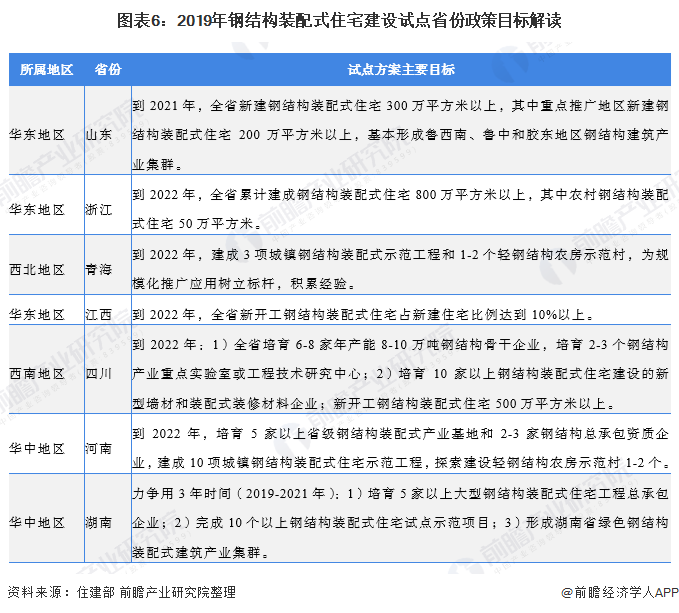

首先,从政策支持方面来看,2019年2月,住建部在《关于印发住房和城乡建设部建筑市场监管司2019年工作要点的通知》中指出,将开展钢结构装配式住宅建设试点工作;2019年7月,住建部陆续批复了山东、浙江、河南、江西、湖南、四川、宁夏等七省、自治区的试点方案,以推动建立成熟的钢结构装配式住宅建设体系,各试点省份的政策要点如下表所示:

从住建部批复的试点省份可以看出,我国华东地区和中南地区的试点省份最多,其中,华东地区共有山东、浙江和江西三个省为试点省份,能一定程度上说明我国华东地区的钢结构行业发展基础较好、钢结构住宅的发展潜力较大。

——产量集中度:江苏省略胜一筹

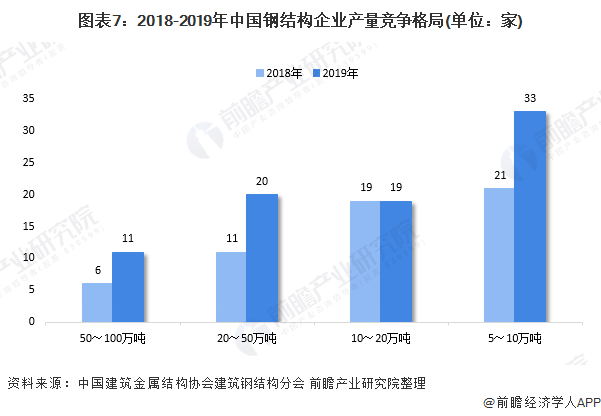

目前,随着钢结构企业间的竞争加剧,行业的市场集中度有所提升。2018-2019年,从产量规模来看,产量在50万吨以上的企业数量大幅增加,从17家增长至31家,增幅约82%。但整体来看我国还较低,钢结构产量在5万吨以上企业数量为83家。

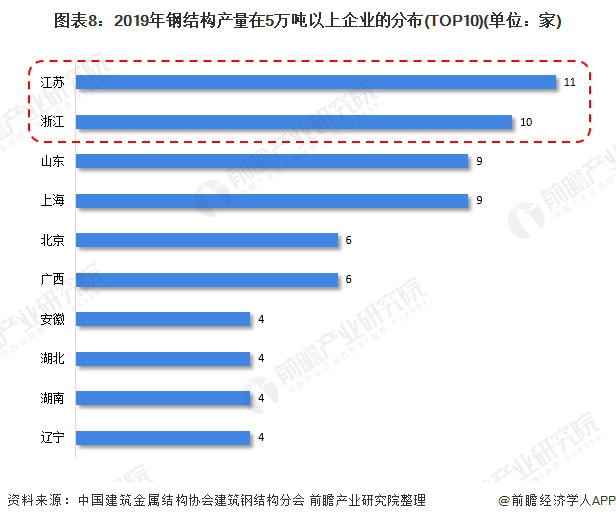

从钢结构产量在5万吨以上企业分布来看,目前,江苏省和浙江省的企业数量较多,分别有11家和10家企业的产量规模在5万吨以上,但江苏省略胜一筹。

分享

分享

图片新闻

最新活动更多

-

6月13日立即参评>> 【评选】维科杯·OFweek2025中国工业自动化及数字化行业年度评选

-

即日-6.16立即报名>> 【在线会议】olution Talks |Computex 2025关键趋势深读

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

推荐专题

中国智能制造数字化转型大会")

- 1 智造赋能,生态共融:大联大携手产业伙伴,共绘新质工业宏伟蓝图

- 2 数智破局·生态共生:重构全球制造新引擎 2025 WOD制造业数字化博览会即将在沪盛大启幕

- 3 谁将成为行业榜样?维科杯·OFweek2025中国工业自动化及数字化行业年度评选等您来参与!

- 4 【重磅来袭】6月17日上海见!全球智造巨头聚首,60余场前沿论坛,制造业数字化盛会邀您共启数智破局之旅!

- 5 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 6 当数智工业邂逅大湾区,看PHIIDF2025如何破界,链动全球!

- 7 抢先解锁!全数会2025机器人及智能工厂展览会核心亮点速递

- 8 iEi威强电邀您共襄AIAE Expo 2025北京国际工业自动化盛会,探索智能工业新边界!

- 9 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 10 世界计量日盛会启幕,聚焦测量体系变革:质量、效率与动力

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论