业绩暴涨25倍,研发实力超强的新能源细分龙头

点击上方『新能源大爆炸』可关注并“星标”本号。文章仅记录《新能源大爆炸》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

“这是新能源大爆炸的第365篇原创文章”

有多少人天赐材料和多氟多傻傻分不清楚?

01 多氟多和天赐材料

此前咱们覆盖了天赐材料,很多小伙伴嚷嚷说一定要覆盖一下多氟多,因为它才是六氟磷酸锂的龙头! 其实多氟多去年三季报时就覆盖过了,只是还没有来得及追踪21年报和22一季报而已,今天就来简单看一下。

有一些研报或者自媒体把多氟多叫做六氟磷酸锂龙头或者电解液龙头,也有一些研究文章把天赐材料称为电解液龙头或者六氟磷酸锂龙头,搞的一些投资者傻傻的分不清楚,不知道这两个公司有什么区别,究竟谁才是行业龙头? 不得不说,多氟多和天赐材料确实还挺相似的,如果不仔细研究清楚,是比较容易混淆,leo就这么说吧:把多氟多称为电解液龙头的,都是压根没有好好研究一下它的;把多氟多称为六氟磷酸锂龙头的,则可以说对,也可以说不对。

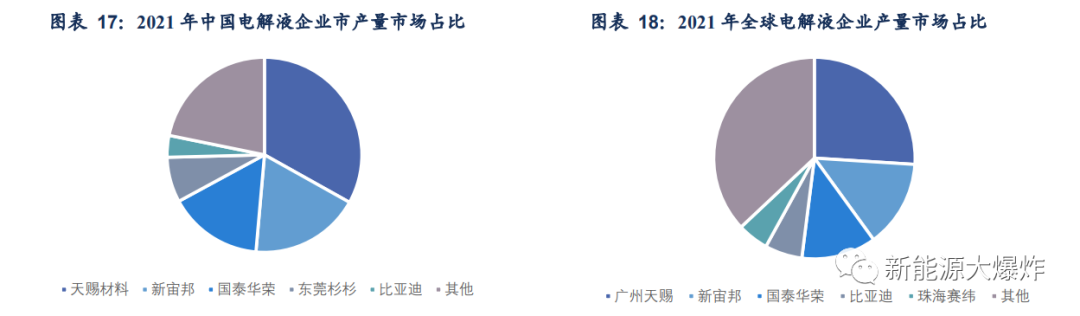

如何理解这句话呢? 全球电解液的龙头毫无疑问是天赐材料,出货量的数据摆在那里。

由于统计口径不同,不同调研机构统计出来的电解液市占率会有所差别,但天赐材料的行业龙头地位却是没有啥异议的。

细心的朋友会发现上面电解液市占率图中,并没有多氟多,难道它在其他里面吗? 非也! 多氟多的主营业务之一六氟磷酸锂只是电解液的电解质而已,属于电解液的一部分,也就是说多氟多并不生产电解液,只是生产电解液的中间产品,它的下游客户是各个电解液企业,锂电池厂商只是它的间接客户。

而天赐材料虽然也生产六氟磷酸锂,但它最终向外出售的产品是电解液,它的下游客户各个锂电池厂商,宁德时代就是它的最大客户。 事实上,天赐材料就是多氟多的客户之一。

那为什么说多氟多是六氟磷酸锂龙头,可以说对,也可以说不对呢?

因为从去年六氟磷酸锂行业的产能来看:天赐材料产能约为3.2万吨,多氟多为2万吨。

从产能来看,毫无疑问,天赐材料是六氟磷酸锂龙头,但由于天赐材料的六氟磷酸锂产能都是用于自家的电解液生产,如果以对外销量这个维度来讲,多氟多确实可以称为六氟磷酸锂龙头。 当然了,考虑到去年两者的产能差距还是非常大的,实事求是的讲,六氟磷酸锂的行业龙头还得是天赐材料,两者即使合作关系,也是竞争关系。

不过,多氟多虽然六氟磷酸锂的产能不如天赐材料,并不代表它就不值得看,相反,多氟多不论是在氟化工,还是锂电池产业链里竞争力是足够强大的,除此,它在电子化学品方面也有非常强的竞争力。

02 电子化学品国产替代龙头之一

2022年5月19日,多氟多发布公告称:公司以电子级氢氟酸为代表的高纯电子化学品正式进入了台积电合格供应商体系,并于近期开始向台积电(南京)有限公司批量交付高纯电子化学品材料。

电子级氢氟酸是电子化学品的重要组成部分,主要用于集成电路和超大规模集成电路芯片的清洗和腐蚀领域。

根据纯度的不同,电子级氢氟酸可分为EL、UP、UPS、UPSS、UPSSS五个级别,越往后纯度越高,UPSSS是最高的级别。

像光伏太阳能电池所用氢氟酸在EL级;

分立器件、平板显示、LED在UP、UPS级;

8英寸晶圆在UPSS级;12英寸晶圆在UPSSS级。

电子级氢氟酸的纯度越高,研发的技术难度就越大,此前这个领域一直被日本企业所垄断,国内仅有少数厂商具备了一定的UPSS级以上氢氟酸产能,所以过去很长一段时间里,12英寸晶圆的氢氟酸供应商中都没有中国本土厂商的一席之地。 直到多氟多在2018年突破了关键技术,生产的电子级氢氟酸品质达到UPSSS级,产品纯度达到PPT级,成为了国内首个突破UPSSS级氢氟酸生产技术并具有相关生产线的企业,中国企业才终于有资格分食高纯氢氟酸市场。

台积电作为全球晶圆代工龙头,代表着行业的最高标准,多氟多能进入台积电的供应商体系,说明了在产品和企业管理方面,已经是行业顶尖水平了。 我们都知道一旦中国企业掌握了某个尖端技术,凭借中国的人力优势和完备的工业体系,就有非常大的机会走国产替代化的逻辑,后续就有望逐步吃下大部分市场。

现在多氟多在电子氢氟酸领域崭露头角,后续在整个电子化学品领域,都有望获得更大的突破。 有了上面的知识后,对于多氟多大家应该就比较清楚了,接下来再简单看一下它的2021年报和2022年一季报情况。

03 多氟多2021年报简析

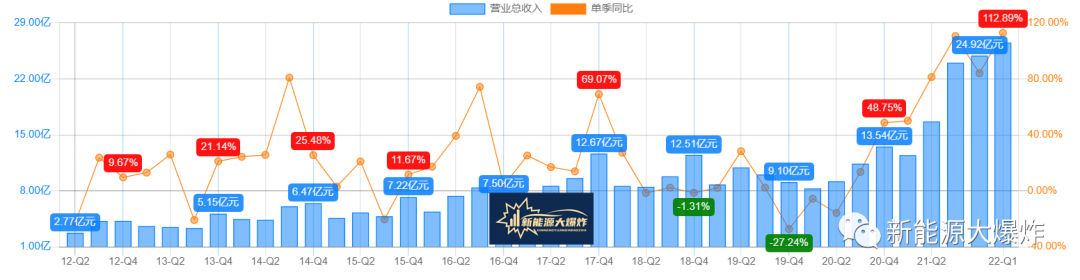

公司去年实现营业收入77.99亿元,同比增长85.29%;实现净利润12.6亿元,同比增长2490.80%;基本每股收益1.73元。加权平均净资产收益率29.42% 其中,主要的营收增长还是来自新材料板块,新材料包括六氟磷酸锂和电子级氢氟酸两个业务,财报没有详细披露两块的具体情况,但按全年行业的发展状况来看,主要还是六氟磷酸锂。

从产能利用率就可以窥见一二。

如果再结合一季报的业绩就更明显了。 多氟多2022年一季度实现营收26.5亿,同比增长112.9%;实现归母净利润7.3亿,同比增长685.1%;每股收益为0.96元。

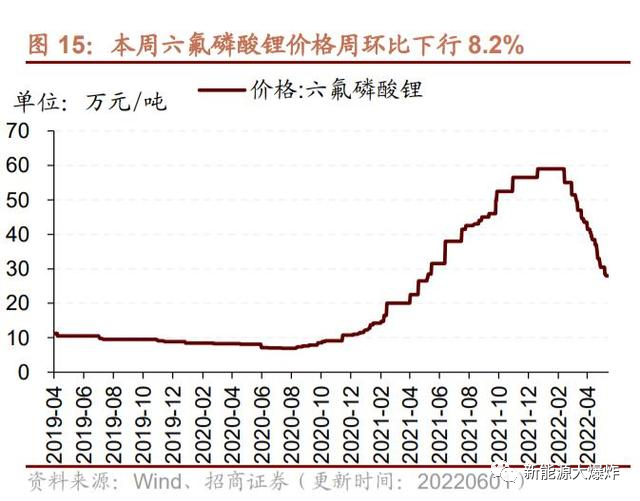

很明显,跟六氟磷酸锂的价格走势是相符合的,公司是确确实实受益于行业价格的暴涨的。

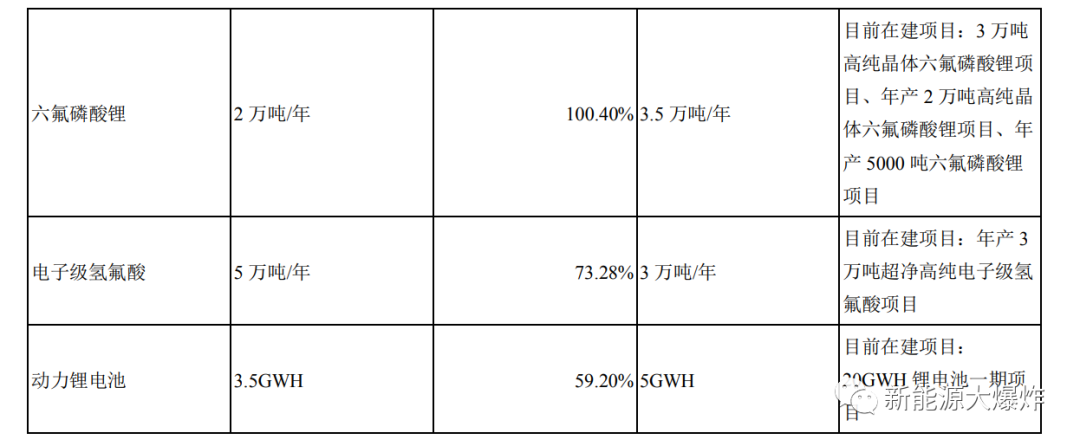

产能方面,去年六氟磷酸锂为2万吨,在建产能有3.5万吨,预计到2022年底产能将达到5.5万吨。 在新型电解质方面,公司拟通过非公开发行募投项目,新建双氟磺酰亚胺锂和二氟磷酸锂各10000吨产能。

另外,公司还有锂电池业务,主要产品是软包锂电池,主要用于新能源汽车、两轮车及储能行业。去年的产能是3.5GW,另外还有5GW产能正在建设。 不过考虑到锂电池行业的激烈的竞争情况,个人不太看好它的锂电池业务。

04 如何看待多氟多?

我们都知道,从去年底后,它回调的比较多,除了是因为去年炒作的太狠回调之外,也是因为今年3月份后,锂电池上游原材料的价格就开始明显回落了,六氟磷酸锂尤其下跌明显,最高跌幅超过60% 。

但leo 对此却不悲观,依然坚定看好多氟多。 一方面,虽然过去几个月,六氟磷酸锂价格回调明显,但多氟多跟客户有长单,有一定的价格托底,另外,在行业大爆发的情况下,所有的产能过剩都只是阶段性的。

市场总是担心行业的扩产将会导致产能过剩的问题,其实往往都是对行业的产能扩产过分乐观了,或者说对需求的扩大过分悲观了,实际走出来有可能是恰好相反的。 就像硅料一样,此前市场一直担心硅料的扩产,价格要大跌,但我们都知道,硅料价格非但没有下跌,反而继续上行。

再加上公司的在电子化学品上的突破,加上现在也就300亿出头的市值,成长空间还是非常值得期待的。

原文标题 : 业绩暴涨25倍,研发实力超强的新能源细分龙头

分享

分享

图片新闻

最新活动更多

-

4月17日立即报名 >> 【线下论坛】新唐科技×芯唐南京 2026 年度研讨会

-

4月22日立即报名>> 【在线会议】ADI六款仪器仪表方案助力产品快速上市

-

即日-4.30立即下载>>> 【限时下载】《2025激光行业应用创新发展蓝皮书》

-

5月14日立即下载>> 【白皮书】村田室内外定位解决方案

-

5月29日立即下载>> 【白皮书】工业视觉AI实战白皮书合集

-

5月30日立即报名>> 2026激光行业应用创新发展蓝皮书火热招编中!

推荐专题

中国智能制造数字化转型大会")

- 1 2026,中国工程机械的“分水岭之战”

- 2 海康威视:用“集分式”架构搭建轻、减、省的指挥中心大屏显控系统

- 3 智赋食饮新局:《威图赋能食品饮料行业高效可持续发展白皮书》发布会即将开启!

- 4 开春来深圳,看全球先进精密制造!2026 ITES深圳工业展,即将启幕!

- 5 SEMICON CHINA 2026首日,格创东智携“章鱼智脑”和全场景工业智能体群,开启半导体智造自主决策时代

- 6 格创东智SEMICON CHINA 2026圆满收官,章鱼智脑与全场景智能体群定义工业智能决策新高度

- 7 智启新程,聚势前行,2026 ITES深圳工业展盛大启幕!

- 8 格创东智何军登榜2025福布斯中国科创人物,工业AI革新力获权威认可

- 9 工业 CLAW 破局:“章鱼智脑”,智能工厂仿生式自主决策中枢

- 10 丰田汽车公司为实现碳中和制定的动力总成多路径策略PPT

发表评论

登录

手机

验证码

手机/邮箱/用户名

密码

立即登录即可访问所有OFweek服务

还不是会员?免费注册

忘记密码其他方式

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论