钢铁行业市场竞争格局分析:中国钢铁产量正增长、钢铁产量超全球一半

国内钢铁行业的主要上市公司有:沙钢股份(002075)、山东钢铁(600022)、方大特钢(600507)、包钢股份(600010)、宝钢股份(600019)、南钢股份(600282)、凌钢股份(600231)、首钢股份(000959)、华菱钢铁(000932)、太钢不锈(000825)、杭钢股份(600126)、本钢板材(000761)、鞍钢股份(000898)、西宁特钢(600117)、韶钢松山(000717)、河钢股份(000709)、中信特钢(000708)、新钢股份(600782)、马钢股份(600808)、广大特材(688186)、本钢板材(000761)、马钢股份(600808)、广大特材(688186)、首钢股份(000959)、抚顺特钢(600399)、山东钢铁(600022)、鞍钢股份(000898)等。

本文核心数据:全球各国钢铁产量占比、中国钢铁产品产量、印度钢铁产品产量、美国钢铁产品产量、俄罗斯钢铁产品产量。

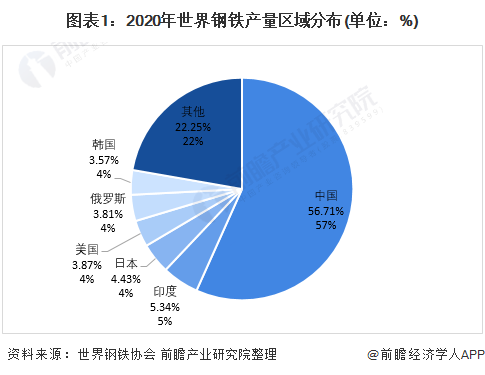

全球钢铁行业竞争格局:中国产量占比超一半、印度位列第二但产量不及中国十分之一

根据世界钢铁协会数据显示,2020年全球钢铁产量达到18.78亿吨,比2019年增长0.48%。其中,中国钢铁产量位居全球第一,为10.65亿吨,同比增长11.52%,占比达到全球产量的一半以上;其次是印度,产量为1.0亿吨,同比下降9.96%,占全球钢铁总产量的5.34%;日本居第三位,产量为0.83亿吨,同比下降16.16%,占全球钢铁产量的4.43%。

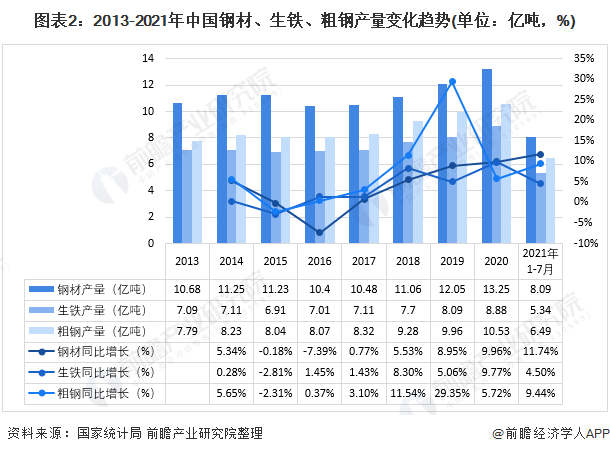

——中国钢铁产品产量逐年增长

根据世界钢铁协会公布数据,2020年全球共有107家钢铁企业粗钢产量超过300万吨,比去年多3家,15家中国企业首次列入榜单。分国别看,作为全球最大产钢国,2020年中国共有65家企业入围排行榜,较去年的55家多十家,其合计粗钢产量占全部上榜企业产量的比重为59.4%,超过2020年中国粗钢产量在全球总产量中的占比。

2013-2020年,中国钢材产量呈现波动变化,生铁和粗钢均呈现上升趋势。2020年中国钢材产量为13.25亿吨,同比增长9.96%;生铁产量为8.88亿吨,同比增长9.77%;粗钢产量为10.53亿吨,同比增长5.72%。

2021年1-7月,中国钢材、生铁、粗钢产量分别为8.09亿吨、5.34亿吨和6.49亿吨,较2020年同期均有明显增长。

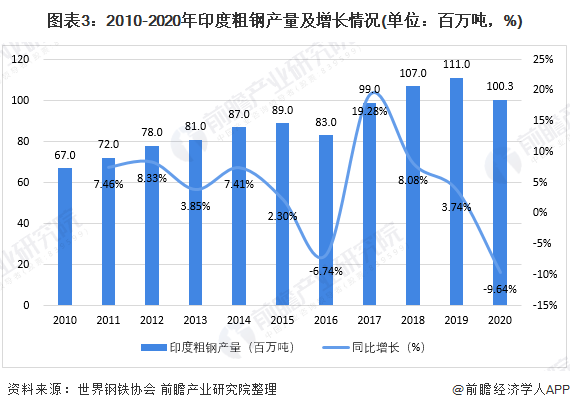

——2020年印度钢铁产品产量有所下滑、近几年增速逐步放缓

近年来,通过发展制造业,印度已经成为全球第二大钢铁生产国。世界钢铁协会统计数据显示,2010-2019年印度的粗钢产量整体呈上升趋势。其中2017年印度的粗钢产量达到99百万吨,同比增长19.28%,为近年最高增速。2019年印度的粗钢产量为1.11亿吨,达到近十年新高,同比增长3.74%。2020年,印度的粗钢产量小幅下滑至1亿吨,同比下降9.64%。

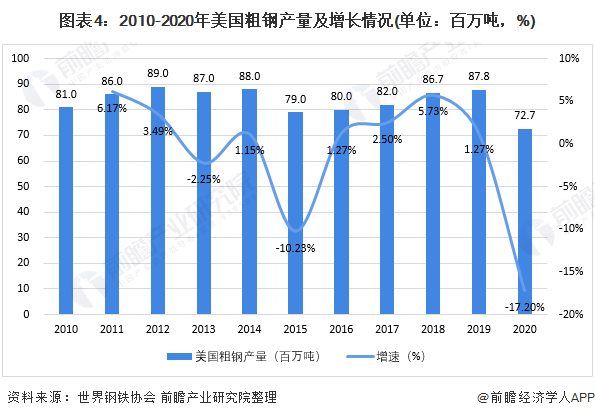

——2020年美国钢铁产品产量大幅下滑至近十年最低

随着美国工业化的实现,美国经济对钢材需求增速明显放慢。20世纪末,美国第三产业迅速发展,如信息技术业和服务业占比增加,第二产业占比下降。由于产业结构的变化,钢铁的需求总量、需求结构也发生了相应的变化,所以美国钢铁的生产量趋于平稳,没有大幅增长,最根本的原因在于国内需求总量的下降。

据世界钢铁协会统计数据,2010-2020年美国的粗钢产量整体呈现阶段性增长的走势。其中,2015年美国粗钢产量为0.79亿吨,较2014年下降10.23%,自2016年起产量开始回升,2019年粗钢产量达0.88亿吨,同比增长1.27%。但2020年,美国粗钢产量大幅下滑至0.73亿吨,同比下降17.20%。

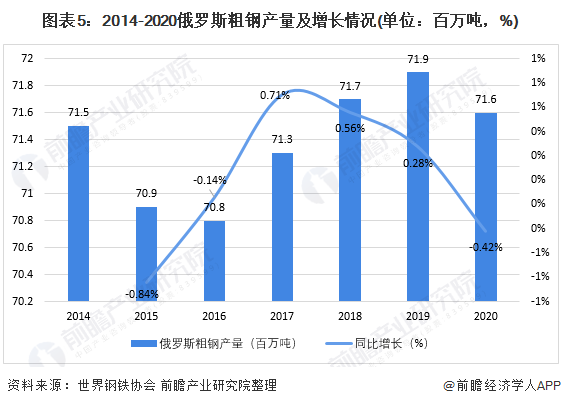

——2020年俄罗斯钢铁产品产量小幅下滑

俄罗斯作为全球十大主要产钢国之一,相比于其他国家在钢铁行业有较大优势,其铁矿资源储量居世界第一位,电炉炼钢成本处全球较低水平。2020年,俄罗斯钢铁工业产值占国家GDP总量约5%,占工业生产总产值的12%,钢铁产品出口占对外出口总额约10%,但受全球钢铁产能过剩等因素影响,俄罗斯钢铁行业产量增速趋缓。

2020年俄罗斯钢铁行业产能集中度居全球第一位,前7大钢企钢铁产量占总产量80%以上。2014-2020年,俄罗斯粗钢产量呈明显波动变化。2020年全年粗钢产量为0.72亿吨,同比下降0.42%。

自20世纪70年代以来,美国、日本、俄罗斯等主要产钢国在粗钢产量达到峰值后,钢铁生产和消费均出现不同程度萎缩。

但主要国家最终通过兼并重组提高行业集中度,提升资源掌控能力和市场话语权,从而降低成本,增强市场竞争力。目前,美国、日本、俄罗斯、韩国、德国等粗钢产量前三家钢铁企业占全国的比重均超过50%。因此,中国钢铁在目前高产量但企业集中度低的发展背景下,实现企业的联合重组是必由之路。

更多行业相关数据请参考前瞻产业研究院《中国钢铁行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

来源:前瞻产业研究院

分享

分享

图片新闻

最新活动更多

-

7月3日立即报名>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【在线会议】Solution Talks |Computex 2025关键趋势深读

推荐专题

中国智能制造数字化转型大会")

- 1 数智破局·生态共生:重构全球制造新引擎 2025 WOD制造业数字化博览会即将在沪盛大启幕

- 2 【重磅来袭】6月17日上海见!全球智造巨头聚首,60余场前沿论坛,制造业数字化盛会邀您共启数智破局之旅!

- 3 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 4 当数智工业邂逅大湾区,看PHIIDF2025如何破界,链动全球!

- 5 抢先解锁!全数会2025机器人及智能工厂展览会核心亮点速递

- 6 【最后召集】6月17-19日,60+论坛剧透制造业未来,200+全球巨头携制造业黑科技齐聚,制造业数字化转型巅峰盛会即将启幕!

- 7 硬核登场!凌科LP-12系列 90°工业级连接器上市,打造行业高可靠连接解决方案

- 8 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 9 世界计量日盛会启幕,聚焦测量体系变革:质量、效率与动力

- 10 展会首日速递 | iEi威强电亮相北京AIAE Expo 2025,客户云集共话智能工业未来

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论