2020年三季度海外矿山季报摘要及国内表现

引言:

2020年三季度,受COVID-19疫情影响,本季度的海内外锰系供需情况较上半年出现了较大的变化。7月海外供应端基本恢复,但海外需求仍处于低位,致使各大矿山出口至中国比例大大提高,港口现货激增,下游硅锰合金厂虽陆续复工复产,仍无法充分消化。港口现货价格承压下降,成本倒挂。

8月份高价矿陆续到港,下游恐涨,积极询盘,成交走高,但港口库存仍有增无减,再加之钢招明显滞后,锰矿价格失去有力支撑,继续下探。直至9月初,海外矿山报盘价格(South32 & Comilog)回暖,加上传出宁夏环保限产,内蒙古限电,锰市场信心一度增强。但迫于港口压力和月中UMK下调报价,成交并不乐观。下游硅锰方面,钢厂压价,硅锰盘整偏弱运行,合金厂按需采购,月末锰矿进一步下跌。

2020年7-9月国内硅锰产量月均值:86.4万吨,环比升6.73%,同比降9.22%

2020年7-9月国内进口锰矿月均值:314.4万吨,环比升61.19%,同比升16.52%

2020年7-9月国内硅锰(FeMn65Si17)指数均值:6058.02元/吨,环比降12.76%,同比降18.39%

2020年7-9月国内港口锰矿库存均值:

天津港库存周均值381.82万吨,同比升33.9%,环比升42.6%

钦州港库存周均值132.34万吨,同比升9.59%,环比升31.11%

2020年三季度海外主要锰矿山报告(摘要)

1. OM控股集团(OM Holding Limited)

东方资源(沙捞越)有限公司(OM Materials (Sarawak) Sdn Bhd

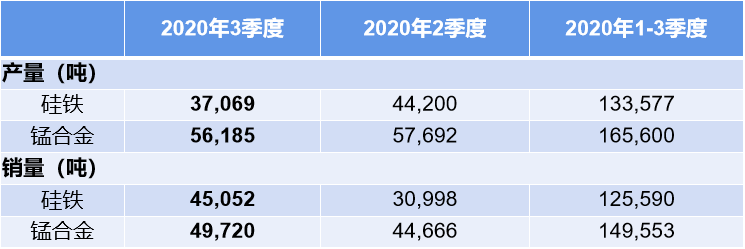

2020年三季度,硅铁产量环比下降了16%,锰合金产量仅下降3%。另一台硅铁炉进行了定期检修,导致硅铁产量下降。硅铁和锰合金销量分别提高了45%和11%。硅铁销量的增加主要得益于需求回升。

东方资源(钦州)有限公司(OMQ,位于中国广西省钦州的全资冶炼烧结厂)

OMQ的一台炉子在今年3月底关闭后停产。考虑到中国锰合金市场不理想,预计明年上半年再重启这台炉子。2020年三季度,OMQ从现有的库存共销售了2098吨锰合金。

勘探和采矿

OM (MANGANESE) LTD (“OMM”)

2020年三季度,布图克里克(Bootu Creek )锰矿山产量汇总如下:

2020年三季度,4船锰矿产品通过达尔文港(Port of Darwin)进行出口,共计158126吨。另有1939吨销往国内。上季度共有6船锰矿产品通过达尔文港出口,共计203803吨。

2020年三季度,C1单位现金运营成本达到4.98澳元/干吨度(3.56美元/干吨度),而上季度为4.65澳元/干吨度(3.06美元/干吨度)。本季度C1单位现金运营成本的增加,主要是由于Chugga Far North Stage E剥离作业的增加。

2020年三季度,Tshipi共出口972100吨锰矿(2019年三季度为839462吨),同比去年增15.8%。2020年二季度,Tshipi共出口527326吨锰矿。本季度锰矿出口量增加是由于二季度的锰矿发货延迟到三季度了。

2. 淡水河谷(Vale)

2020年三季度锰矿产量为10.9万吨,环比下降26.8%,同比下降75.4%。产量下降主要是由于Azul矿山长时间停止作业,并且Urucum矿山在本季度进行了不定期的维护工作。Azul矿山的停产可能会一直延续到2020年12月,目前的锰矿库存水平支撑了2020年3季度的锰矿销售水平。

本季度的铁合金产量和销量均为1.5万吨,产量与上一季度持平,销量环比上季度增加50%。

淡水河谷(Vale)通知称,该公司决定关闭其在巴伊亚州Simões Filho的铁合金业务,预计将在今年年底前完成关闭工作。

3. 英美资源(Anglo American)

2020年三季度,锰矿产量93.9万吨,环比上季度增长18%, 同比去年增长3%。南非疫情限制的影响与澳大利亚矿山和选矿厂产量的增加相抵消。

2020年三季度,锰合金产量同比去年减少37%至18300吨。产量下降的原因是自疫情封锁以来,南非的一家锰合金厂一直处于检修维护状态。

4. South 32

在COVID-19限制解除后,2021财年1季度(2020年3季度)南非锰矿恢复全面生产,产量实现19%的环比增长。

锰矿和锰合金产量汇总:

GEMCO签署了一项具有约束力的协议,从中剥离了TEMCO锰合金冶炼厂业务。2020年三季度,公司没有生产任何锰合金,因为其金属锰合金冶炼厂仍在检修维护中。

澳大利亚锰业(60%股份)

2020年三季度,澳大利亚锰业的可销售矿石产量增长了3%(即2.6万湿吨),达到88万湿吨。PC02细粉占总产量的9%。由于PC02在本季度处于相对较低的价格,公司的Mn44%锰矿销售量总体上有一定下降。

公司将继续观察市场状况和雨季对产量造成的潜在影响,2021财年(2020年三季度-2021年二季度)的生产指导将维持在350万湿吨。

2020年3季度,锰合金的可销售产量下降了7%(即2千吨)至2.7万吨,原因是TEMCO的四个炉子中有一个炉子一直处于停产状态。

南非锰业(60%股份)

在全国实施COVID-19封锁后,2020年三季度南非锰业可售矿石产量增加了55%(即20.7万湿吨),至58.1万湿吨。2021财年(2020年三季度-2021年二季度)的生产指导仍保持在200万湿吨。

5. Eramet康密劳(Comilog)

2020年三季度,Comilog的锰矿产量增长了15%,至150万吨,2020年1-9月的锰矿产量为430万吨。锰矿石运输量也增加了24%,与2020年第二季度的创纪录水平持平。对外锰矿销量增长了近65%,在2020年三季度结束时为150万吨,截至今年9月底锰矿销量为390万吨。合金产量和销量下降,反映了钢铁行业的下降趋势。

2020年三季度,锰矿(Mn 44%)的平均价格为4.2美元/干吨度,CIF中国,同比去年的5.7美元/干吨度下降了约26%。

2020年锰矿产量目标上调至580万吨,同比去年增加22%。今年10月,加蓬有新的矿区投产,锰矿产量得以逐步提高,预计到2022年,年产能达到700万吨。

2020年三季度国内锰矿市场回顾

7月锰矿市场整体需求并不乐观,到港持续上升,天津港港口库存每周呈现十多万吨的增量,即使港口现货资源成本偏高,但成交价格依然呈现震荡下行趋势,贸易商出货积极性较强,特别是在上半月,国内预期回落较为明显,拉低现货预期。

8月锰矿市场小幅回暖后再度走入阴跌,月初海外矿山报盘回暖,给市场一定上涨基础,叠加港口现货整体成本都是7月的高价资源,下游厂家也有恐涨心态,询盘积极,成交量开始走高,但从库存数据来看,港口大量到港。

9月锰矿市场小幅回暖后再度走入持续阴跌行情,月初,海外矿山上调报价,宁夏传出大气环保限产,内蒙出现限电焦虑,推动期货市场率先上行,锰市场信心较强,下游钢厂并不认同,产生了维持小半月的博弈行情,直到月中港口压力转强,锰矿成交不容乐观。

2020年三季度,中国锰矿进口总量达943.19万吨,环比增加61.19%,同比增加7.69%。其中,南非锰矿环比增加80.34%(177.09万吨)。2020年1-3季度,锰矿进口总量达2224.96万吨,同比减少9.06%。

从天津港历史周库存均值来看,2017年为205万吨,2018年为189万吨,2019为259万吨,2020年1到3季度为339万吨。

2020年三季度同比2019年三季度海外各大矿山对华锰矿装船报价(美元/吨度,CIF)

2020年三季度锰矿报价在长期下跌的过程中,积攒的情绪可能会在近期转变为积极挺价,但下游硅锰面临的供销压力也是明显的,有待进一步观望。

2020年三季度国内硅锰市场回顾

7月国内硅锰合金呈现小幅下跌之势,由于锰矿价格走弱预期仍然存在,叠加海外矿山对华锰矿发货增量,港口锰矿库存持续走高,给予现货锰矿价格较大的压力,叠加期货盘面低位运行,导致现货价格一直难有起色。

8月国内硅锰合金呈现止跌回升之势,由于市场低价资源的热销,使得市场现货消耗较快,而10月海外矿山对华锰矿报价止跌回升,导致国内现货锰矿价格同样出现止跌,各方对于后期硅锰成本走高预期增加,低价资源惜售,叠加下游钢厂端需求较好,使得8月硅锰价格呈现止跌回升之势,但整体上冲幅度一般。

9月国内硅锰合金呈现盘整略偏弱运行,9月钢招河北指标性钢厂略有拖延,采价小幅上调130元/吨,但由于9月供应旺盛,使得期货盘面价格出现明显的冲高回落,导致北方区域零售价格9月下旬出现松动,南方由于成本偏高,整体变化不大,港口锰矿库存积压严重,锰矿价格的松动使得采购方看弱硅锰远期价格。

全国硅锰产量

据Mysteel调查统计,2020年三季度全国硅锰产量为259.19万吨,环比上季度增6.73%,同比去年减9.22%。

全国硅锰主产区开工率

其中广西地区在今年三季度的7、8月份由于生产成本较高,硅锰价格低导致利润缩减甚至亏损,部分厂家不得不选择减产或停产。

四季度锰矿及硅锰市场展望:

四季度锰矿市场仍将受港口库存持续影响。11月康密劳报价12月船期3.95美元/吨度,预示着矿价外盘也逐步回归低点,国际需求恢复缓慢,中国仍将是全球锰矿的主销地。10月锰矿整体价格大幅下跌已经亏损,跌势在四季度或将有所放缓。

四季度硅锰市场仍将面临较多的不利因素。一方面是成本与现货价格之间的博弈。由于原料成本较高导致部分厂家面临亏损的风险。另一方面北方钢厂进入采暖季,钢厂需求可能略有波动。但硅锰自身开工逐步稳定,供应仍偏旺盛。南方虽有中小企业减产,但整体市场供应仍对价格有较大压力。锰矿港口库存和价格走势也是影响硅锰价格的另一个重要因素。临近年末,各方资金压力较大,是否会出现降价促销的情况,也是厂家和市场人士所关注的。整体来看,四季度硅锰价格下调空间逐步缩小,硅锰市场仍面临不确定因素。

节选、翻译:陈冠华,卞旻爱,刘熙妮

分享

分享

图片新闻

最新活动更多

-

7月3日立即报名>> 【在线会议】英飞凌新一代智能照明方案赋能绿色建筑与工业互联

-

7月22-29日立即报名>> 【线下论坛】第三届安富利汽车生态圈峰会

-

7.30-8.1火热报名中>> 全数会2025(第六届)机器人及智能工厂展

-

7月30-31日报名参会>>> 全数会2025中国激光产业高质量发展峰会

-

即日-2025.8.1立即下载>> 《2024智能制造产业高端化、智能化、绿色化发展蓝皮书》

-

精彩回顾立即查看>> 【在线会议】Solution Talks |Computex 2025关键趋势深读

推荐专题

中国智能制造数字化转型大会")

- 1 数智破局·生态共生:重构全球制造新引擎 2025 WOD制造业数字化博览会即将在沪盛大启幕

- 2 【重磅来袭】6月17日上海见!全球智造巨头聚首,60余场前沿论坛,制造业数字化盛会邀您共启数智破局之旅!

- 3 安森美正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 4 当数智工业邂逅大湾区,看PHIIDF2025如何破界,链动全球!

- 5 抢先解锁!全数会2025机器人及智能工厂展览会核心亮点速递

- 6 硬核登场!凌科LP-12系列 90°工业级连接器上市,打造行业高可靠连接解决方案

- 7 【最后召集】6月17-19日,60+论坛剧透制造业未来,200+全球巨头携制造业黑科技齐聚,制造业数字化转型巅峰盛会即将启幕!

- 8 4.77 亿募资!年赚 1.11 亿的智能配电 “小巨人” 冲刺创业板,在手订单超 6 亿!

- 9 欧姆龙正式参评“维科杯·OFweek 2025中国工业自动化与数字化行业优秀产品奖”

- 10 世界计量日盛会启幕,聚焦测量体系变革:质量、效率与动力

发表评论

请输入评论内容...

请输入评论/评论长度6~500个字

暂无评论

暂无评论